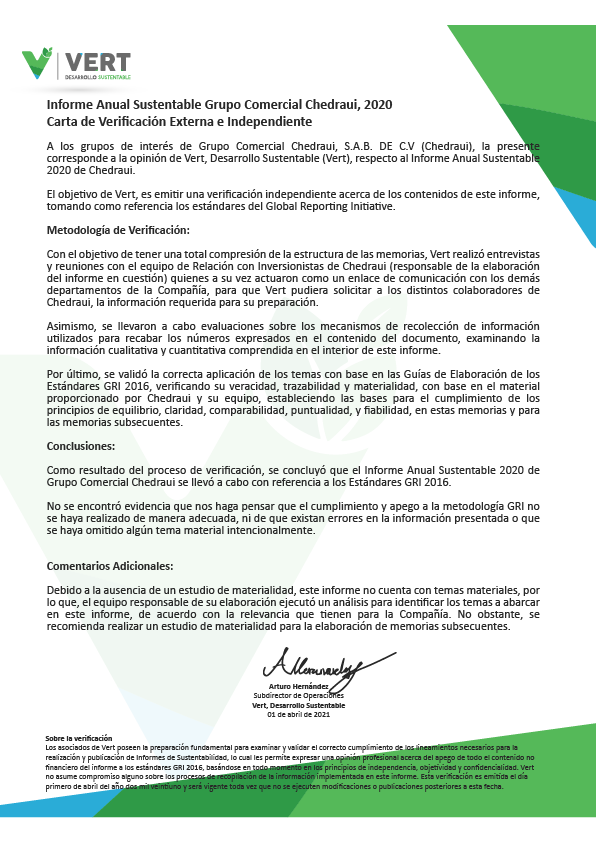

CARTA DE VERIFICACIÓN

Este material hace referencia al contenido 102-56 de GRI 102: Contenidos Generales 2016

Opinión

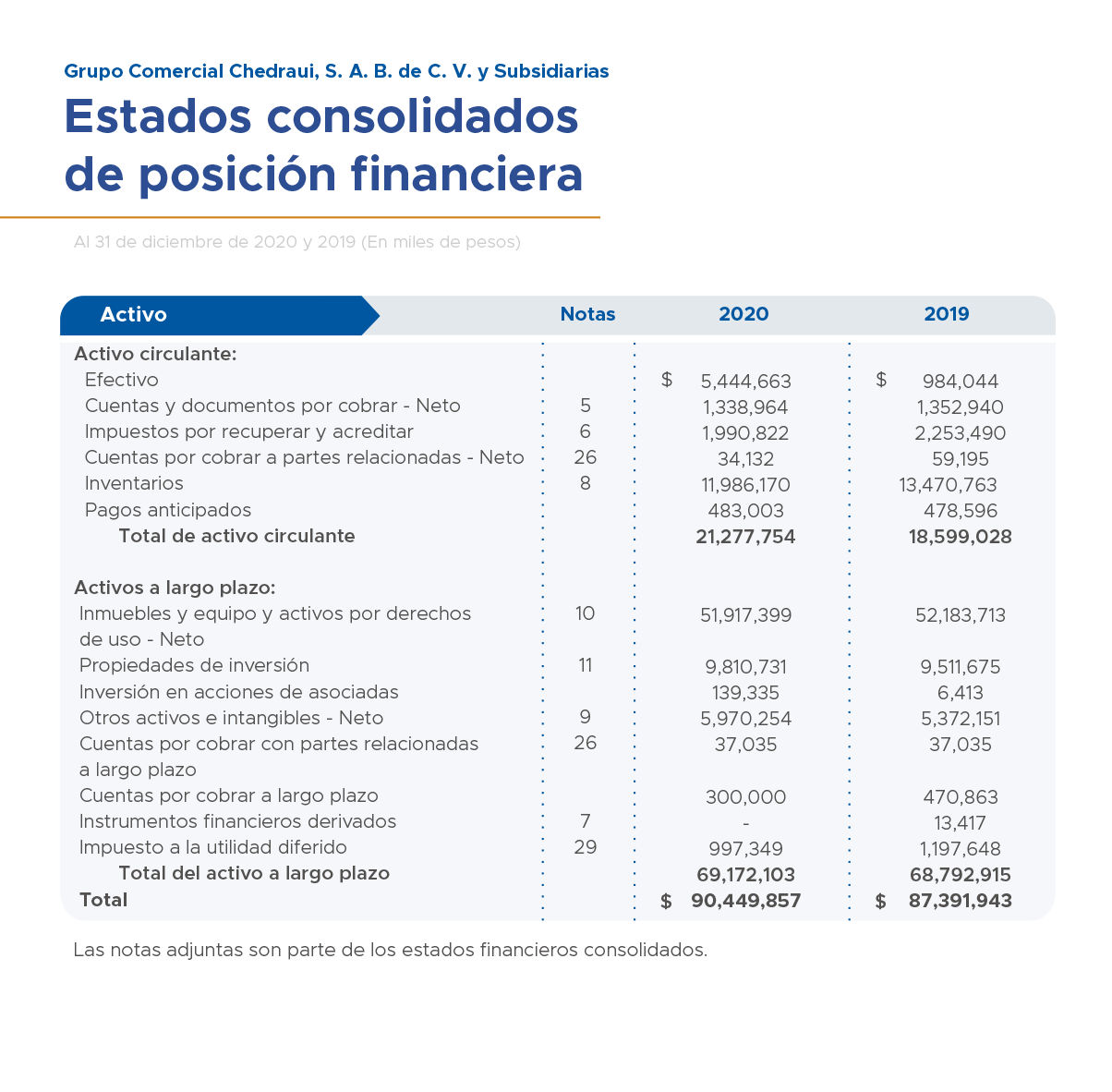

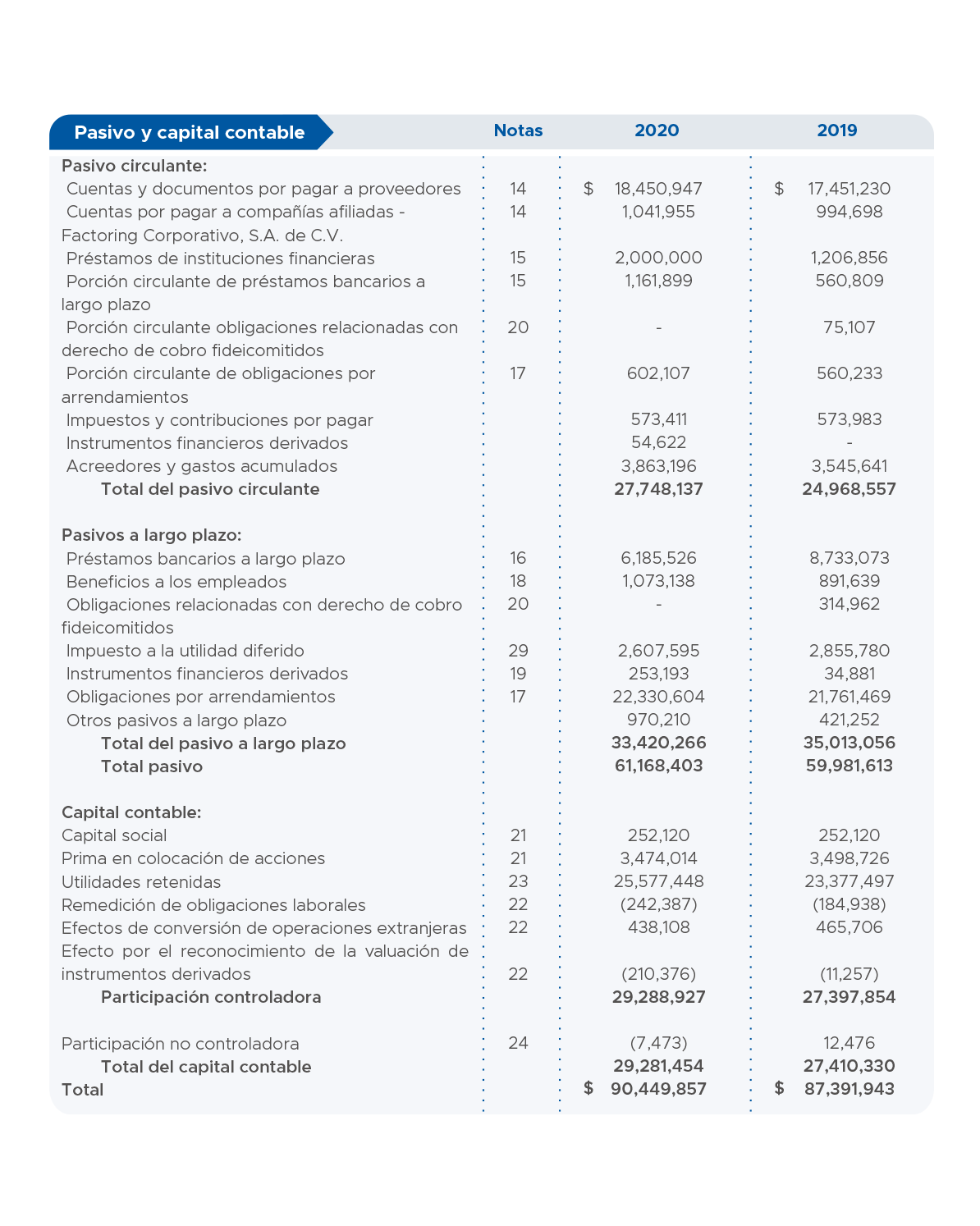

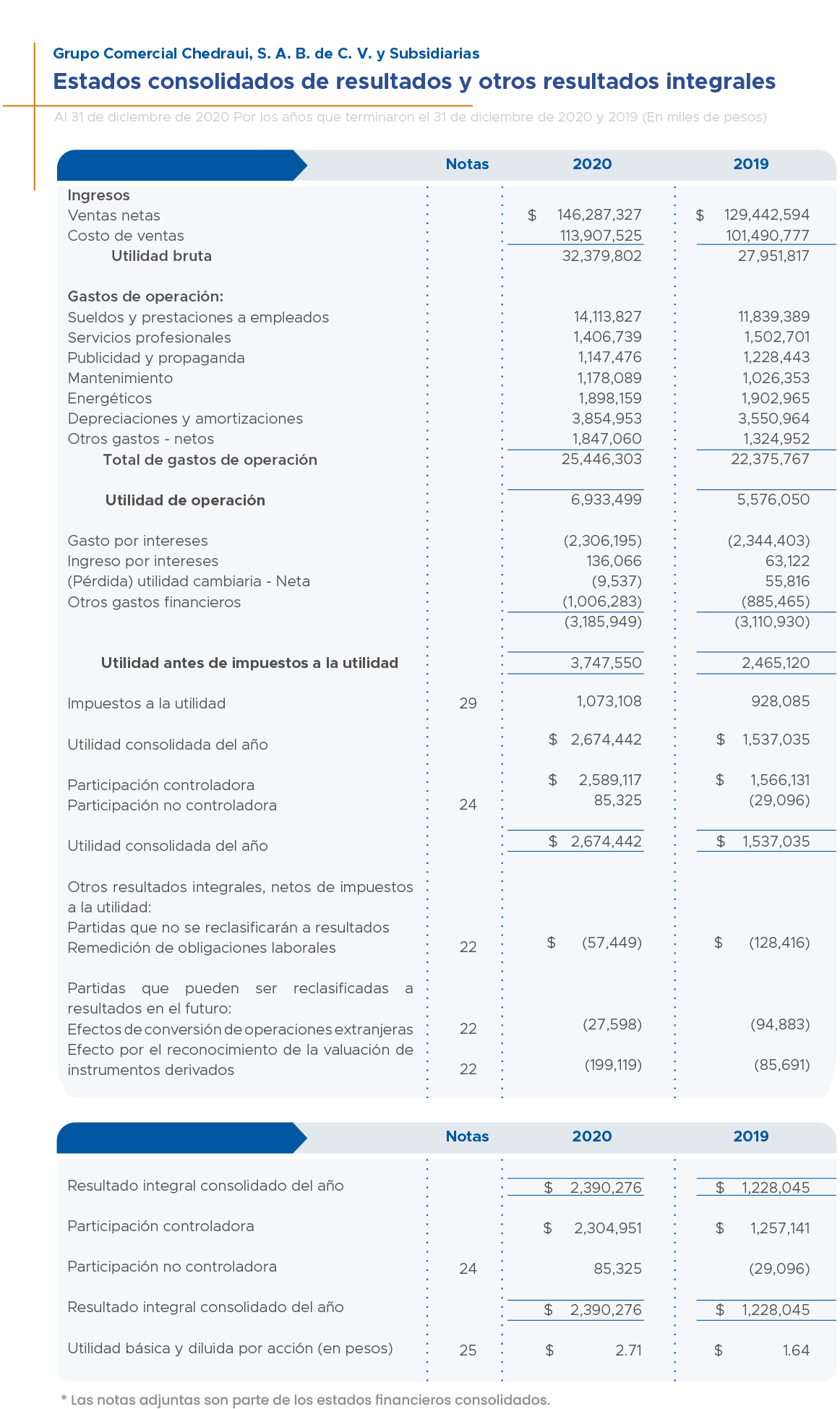

Hemos auditado los estados financieros consolidados de Grupo Comercial Chedraui, S. A. B. de C.

V. y Subsidiarias (la Entidad), que comprenden los estados consolidados de posición financiera

al 31 de diciembre de 2020 y 2019, los estados consolidados de resultados y otros resultados

integrales, los estados consolidados de cambios en el capital contable y los estados

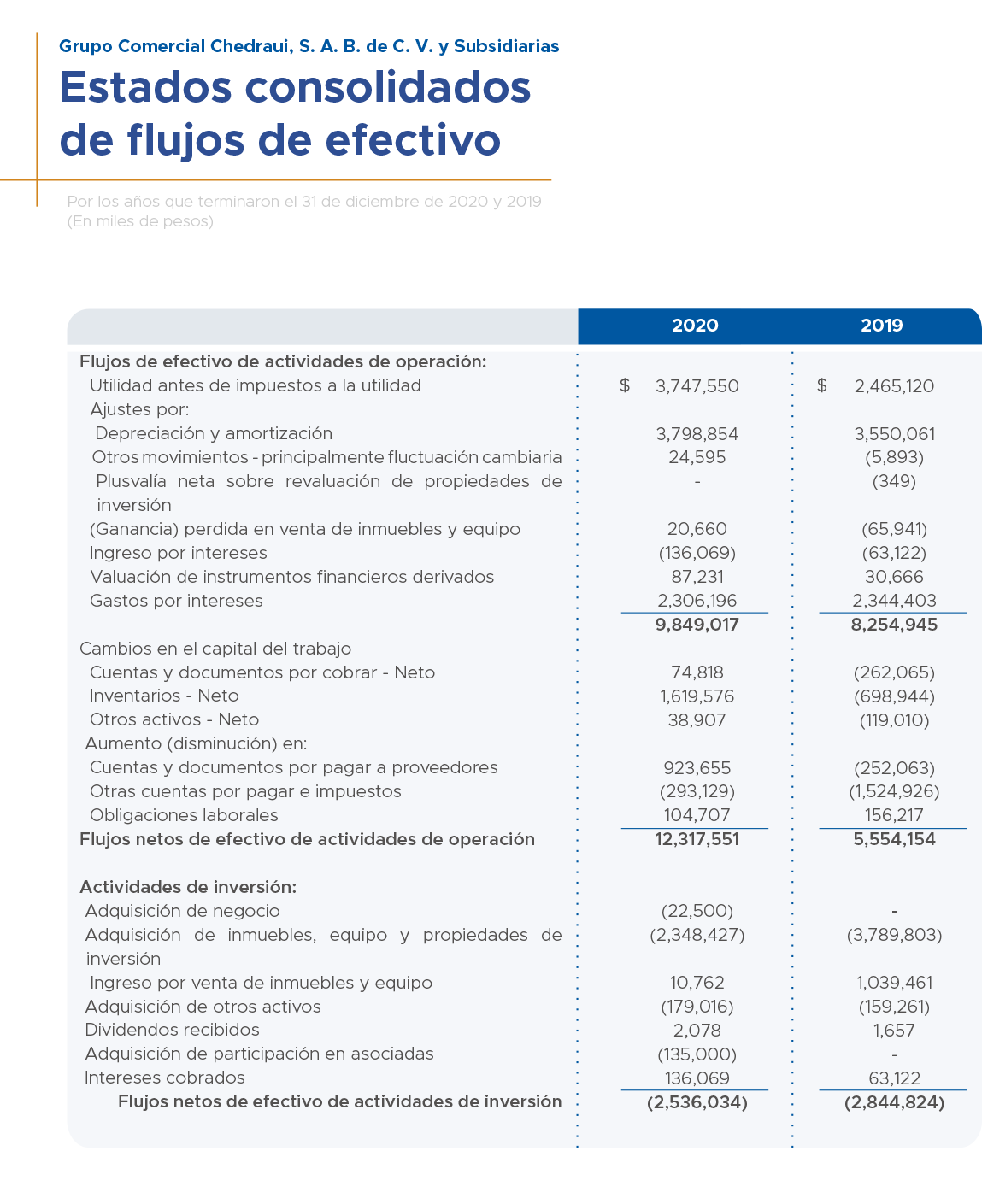

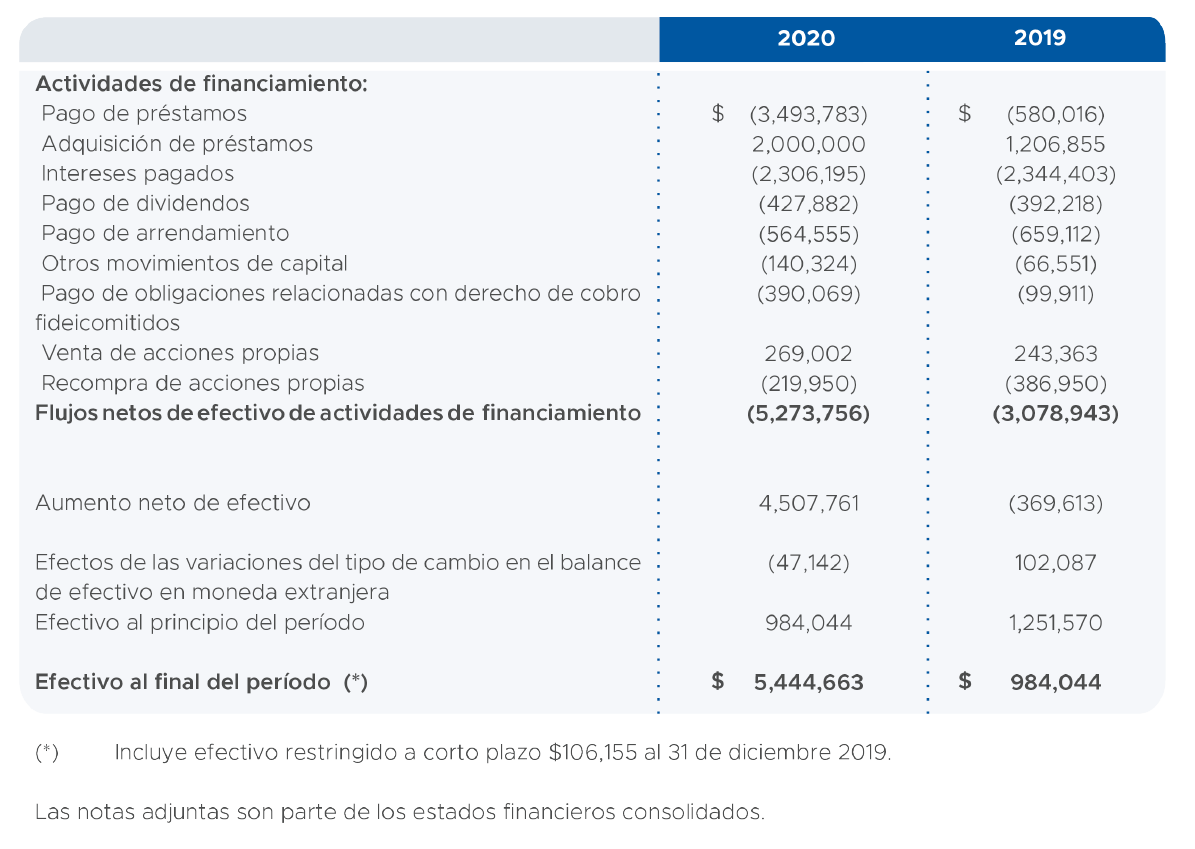

consolidados de flujos de efectivo correspondientes a los años que terminaron al 31 de diciembre

de 2020 y 2019, así como las notas explicativas de los estados financieros consolidados que

incluyen un resumen de las políticas contables significativas.

En nuestra opinión, los estados financieros consolidados adjuntos presentan razonablemente, en todos los aspectos importantes, la posición financiera consolidada de la Entidad al 31 de diciembre de 2020 y 2019, así como su desempeño financiero y flujos de efectivo consolidados correspondientes a los años que terminaron al 31 de diciembre de 2020 y 2019, de conformidad con las Normas Internacionales de Información Financiera (NIIF), emitidas por el Consejo de Normas Internacionales de Contabilidad.

Fundamentos de la opinión

Hemos llevado a cabo nuestras auditorías de conformidad con las Normas Internacionales de

Auditoría (NIA). Nuestras responsabilidades bajo esas normas se explican más ampliamente en la

sección de Responsabilidades del auditor en relación con la auditoría de los estados financieros

consolidados de nuestro informe. Somos independientes de la Entidad de conformidad con el Código

de Ética para Profesionales de la Contabilidad del Consejo de Normas Internacionales de Ética

para Contadores (Código de Ética del IESBA) y con el emitido por el Instituto Mexicano de

Contadores Públicos (Código de Ética del IMCP), y hemos cumplido las demás responsabilidades de

ética de conformidad con el Código de Ética del IESBA y con el Código de Ética del IMCP.

Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente y

adecuada para nuestra opinión.

Cuestiones clave de la auditoría

Las cuestiones clave de auditoría son aquellas cuestiones que, según nuestro juicio profesional,

han sido de la mayor significatividad en nuestra auditoría de los estados financieros

consolidados del período actual. Estas cuestiones han sido tratadas en el contexto de nuestra

auditoría de los estados financieros consolidados en su conjunto y en la formación de nuestra

opinión sobre estos, y no expresamos una opinión por separado sobre esas cuestiones. Hemos

determinado que las cuestiones que se describen a continuación son las cuestiones clave de la

auditoría que se deben comunicar en nuestro informe.

Propiedades de inversión

Para la determinación del valor razonable de las propiedades de inversión conforme a la NIIF 40

(“IAS 40”, por sus siglas en inglés), se utilizaron ciertos juicios por parte de la

Administración para determinar dicho valor. Existe un riesgo de que la determinación de los

supuestos utilizados por la Administración para calcular los flujos de efectivo futuros, no sean

razonables con base en las condiciones actuales y las previsibles en el futuro.

Nuestros procedimientos de auditoría para cubrir este riesgo, incluyeron:

Pruebas de control y sustantivas sobre las proyecciones financieras que fueron utilizadas para

determinar el valor razonable de las propiedades de inversión, de las cuales verificamos la

razonabilidad de los ingresos y gastos utilizados para determinar los flujos futuros

descontados; asimismo, verificamos la exactitud

aritmética de las mismas, y evaluamos los

supuestos que utilizó la Entidad para determinarlos, verificando con base en nuestro

conocimiento de la Entidad y la información histórica auditada, se normalice cualquier efecto no

recurrente para no considerar dichos efectos en las proyecciones financieras. Adicionalmente,

evaluamos la razonabilidad de la tasa de descuento utilizada; determinada por un experto

independiente; para la cual nos apoyamos en nuestros especialistas. Los resultados de nuestros

procedimientos de auditoría fueron razonables.

En la Nota 3 y 11 a los estados financieros consolidados, se incluyen las revelaciones de la

Entidad sobre las propiedades de inversión.

Deterioro de activos de larga duración

La Entidad ha identificado que las unidades generadoras de efectivo mínimas son las tiendas,

sobre las cuales cada año se realiza un estudio como lo establece la NIIF 36 (“IAS 36”, por sus

siglas en inglés), en las que se calculan flujos futuros descontados o; de ser necesario,

contrata peritos independientes para llevar a cabo avalúos para determinar si el valor de los

activos se ha deteriorado. Existe un riesgo de que la determinación de los supuestos utilizados

por la Administración para calcular los flujos de efectivo futuros, así como el valor del avalúo

determinado por peritos independientes, no sean razonables con base en las condiciones actuales

y las previsibles en el futuro.

Nuestros procedimientos de auditoría para cubrir el riesgo en relación con el deterioro de los

activos de larga duración, incluyeron:

Pruebas de controles internos y sustantivas, donde revisamos a detalle los ingresos y gastos

proyectados y con base en estos los flujos futuros descontados; verificando adicionalmente, con

base en nuestro conocimiento del negocio y la información histórica auditada, se normalice

cualquier efecto no recurrente para no considerar dichos efectos en las proyecciones.

Adicionalmente, evaluamos la razonabilidad de la tasa de descuento utilizada, para la cual nos

apoyamos por nuestros expertos en la materia. Los resultados de nuestras pruebas de auditoría

fueron razonables.

Otra información distinta de los estados financieros consolidados y del informe del

auditor

La administración de la Entidad es responsable por la otra información. La otra información

comprende dos documentos, el Informe Anual y la información que será incorporada en el Reporte

Anual que la Entidad está obligada a preparar conforme al Artículo 33 Fracción I, inciso b) del

Título Cuarto, Capítulo Primero de las Disposiciones de Carácter General Aplicables a las

Emisoras de Valores y a otros Participantes del Mercado de Valores en México y al Instructivo

que acompaña esas disposiciones (las Disposiciones). El Informe Anual y el Reporte Anual se

espera que estén disponibles para nuestra lectura después de la fecha de este informe de

auditoría.

Nuestra opinión de los estados financieros consolidados no cubre la otra información y no

expresamos ninguna forma de seguridad sobre ella.

En relación con nuestra auditoría de los estados financieros consolidados, nuestra

responsabilidad será leer la otra información mencionada, cuando esté disponible y cuando lo

hagamos, considerar si la otra información es inconsistente en forma material con los estados

financieros consolidados o nuestro conocimiento obtenido durante la auditoría, o que parezca

contener un error material. Cuando leamos el Reporte Anual emitiremos la leyenda sobre la

lectura del mismo, requerida en el Artículo 33 Fracción I, inciso b) numeral 1.2. de las

Disposiciones o si concluimos que existe un error material en la otra información tendríamos que

informar este hecho.

Responsabilidades de la administración y de los responsables del gobierno de la Entidad en

relación con los estados financieros consolidados

La administración es responsable de la preparación y presentación razonable de los estados

financieros consolidados adjuntos de conformidad con las NIIF, y del control interno que la

administración considere necesario para permitir la preparación de los estados financieros

consolidados libres de error material, debido a fraude o error.

En la preparación de los estados financieros consolidados, la administración es responsable de la

evaluación de la capacidad de la Entidad de continuar como

empresa en funcionamiento, revelando

según corresponda, las cuestiones relacionadas con la Entidad en funcionamiento y utilizando el

principio contable de empresa en funcionamiento, excepto si la administración tiene intención de

liquidar la Entidad o suspender sus operaciones, o bien no exista otra alternativa

realista.

Los responsables del gobierno de la Entidad son responsables de la supervisión del proceso de

información financiera de la Entidad.

Responsabilidades de los auditores independientes en relación con la auditoría de los

estados financieros consolidados

Nuestros objetivos son obtener una seguridad razonable de que los estados financieros

consolidados en su conjunto están libres de errores materiales, debido a fraude o error, y

emitir un informe de auditoría que contiene nuestra opinión. Seguridad razonable es un alto

nivel de seguridad, pero no garantiza que una auditoría realizada de conformidad con las NIA

siempre detecte un error material cuando existe. Los errores pueden deberse a fraude o error y

se consideran materiales si, individualmente o de forma agregada, puede preverse razonablemente

que influyen en las decisiones económicas que los usuarios toman basándose en los estados

financieros consolidados.

Como parte de una auditoría ejecutada de conformidad con las NIA, ejercemos el juicio

profesional y mantenemos el escepticismo profesional a lo largo de la planeación y realización

de la auditoría. Nosotros también:

- Identificamos y evaluamos los riesgos de error material de los estados financieros

consolidados, derivadas de fraude o error, diseñando y aplicando procedimientos de auditoría

para responden a dichos riesgos, y obteniendo evidencia de auditoría que es suficiente y

apropiada para proporcionar las bases para nuestra opinión. El riesgo de no detectar un error

material debida a fraude es más elevado que en el caso de un error material debido a un error,

ya que el fraude puede involucrar colusión, falsificación, omisiones deliberadas,

manifestaciones intencionalmente erróneas o la elusión del control interno.

- Obtenemos conocimiento del control interno relevante para la auditoría con el fin de diseñar

procedimientos de auditoría que sean adecuados en función de las circunstancias y no con el fin

de expresar una opinión sobre la efectividad del control interno de la Entidad.

- Evaluamos la adecuación de las políticas contables aplicadas y la razonabilidad de las

estimaciones contables y la correspondiente información revelada por la administración.

- Concluimos sobre lo adecuado de la utilización por la Administración, de la norma contable

de empresa en funcionamiento y, basándose en la evidencia de auditoría obtenida, determinando

sobre si existe o no una incertidumbre material relacionada con hechos o condiciones que pueden

generar dudas significativas sobre la capacidad de la Entidad para continuar como empresa en

funcionamiento. Si concluimos que existe una incertidumbre material, se requiere que llamemos la

atención en nuestro informe de auditoría sobre la correspondiente información revelada en los

estados financieros o, si dichas revelaciones no son adecuadas, que expresemos una opinión

modificada. Nuestras conclusiones se basan en la evidencia de auditoría obtenida hasta la fecha

de nuestro informe de auditoría. Sin embargo, hechos o condiciones futuros pueden ser causa de

que la Entidad deje de ser una empresa en funcionamiento.

- Evaluamos la presentación en su conjunto de la estructura y contenido de los estados

financieros consolidados, incluida la información revelada, y si los estados financieros

consolidados representan las transacciones y eventos relevantes, de un modo que logran la

presentación razonable.

- Obtenemos evidencia suficiente y adecuada en relación con la información financiera de las

entidades o actividades empresariales dentro de la Entidad para expresar una opinión sobre los

estados financieros consolidados. Somos responsables de la dirección, supervisión y realización

de la auditoría de la Entidad. Somos los únicos responsables de nuestra opinión de auditoría.

Comunicamos a los responsables de gobierno de la Entidad en relación con, entre otras

cuestiones, el alcance y el momento de la realización de la auditoría planificados y los

hallazgos de la auditoría, así como del control interno que identificamos en el transcurso de la

misma.

También proporcionamos a los responsables del gobierno de la Entidad una declaración de que

hemos cumplido con los requerimientos de ética aplicables en relación con la independencia y les

hemos comunicado acerca de todas las relaciones y demás cuestiones de las que se puede esperar

razonablemente que pueden afectar nuestra independencia, y en su caso, las correspondientes

salvaguardas.

Entre las cuestiones que han sido objeto de comunicaciones con los responsables del gobierno de

la Entidad, determinamos las que han sido significativas en la auditoría de los estados

financieros consolidados del período actual y que son en consecuencia, las cuestiones clave de

auditoría. Describimos esas cuestiones en este informe de auditoría, salvo que las disposiciones

legales o reglamentarias prohíban revelar públicamente la cuestión o, en circunstancias

extremadamente poco frecuentes determinemos que una cuestión no se debería comunicar en nuestro

informe porque cabe razonablemente esperar que las consecuencias adversas de hacerlo superarían

los beneficios de interés público de la misma.

Galaz, Yamazaki, Ruiz Urquiza, S. C.

Miembro de Deloitte Touche Tohmatsu Limited

C. P. C. Erick J. Calvillo Rello

16 de marzo de 2021

OFICINAS CORPORATIVAS:

CORPORATIVO MÉXICO

Avenida Constituyentes 1150

Colonia Lomas Altas

11950 Ciudad de México, México

Teléfono +52 (55) 1103 8000

CORPORATIVO XALAPA

Privada Antonio Chedraui Caram 248

Colonia Encinal

91180 Xalapa, Veracruz

Teléfono +52 (228) 842 1100

BOLSA DE VALORES

Bolsa Mexicana de Valores (BMV):

clave CHDRAUI

AUDITOR

Galaz Yamazaki, Ruiz Urquiza, S.C.

(Deloitte Touche Unlimited)

RELACIÓN CON INVERSIONISTAS

Jesús Arturo Velázquez Díaz

Subdirector de Información Financiera y

Relación con Inversionistas

Teléfono +52 (228) 842 1117

avelazquez@chedraui.com.mx

Este informe anual puede contener información acerca del futuro, relativa a Grupo Comercial Chedraui

S.A.B.

de C.V. y sus Subsidiarias basada en supuestos realizados de buena fe por su Administración. Tal

información,

así como las declaraciones sobre eventos futuros y expectativas están sujetas a riesgos e

incertidumbres, así

como a factores que podrían causar que los resultados, desempeño o logros de la empresa sean

completamente

diferentes en cualquier momento. Tales factores incluyen cambios en las condiciones generales

económicas,

políticas gubernamentales y/o comerciales a nivel nacional y global, así como cambios referentes a

las tasas de interés,

las tasas de inflación, la volatilidad cambiaria, etc.

A causa de estos riesgos y factores, los resultados reales

podrían variar materialmente con respecto a los estimados descritos en este documento, por lo que

Grupo Comercial Chedraui S.A.B. de C.V. no acepta responsabilidad alguna por dichas variaciones.